Kaikki mitä sinun tulee tietää autorahoituksesta

Auto on meille suomalaisille isoin investointi heti asumisen jälkeen, oli kyse sitten uudesta tai käytetystä autosta. Useammalle ostajalle yleisin maksutapa on osamaksu, jonka avulla voit maksaa uuden ajoneuvosi kiinteissä kuukausierissä. Solmittuasi osamaksusopimuksen, saat auton käyttöösi välittömästi, mutta omistusoikeus siirtyy rahoitusyhtiöltä sinulle vasta maksettuasi lainasumman kokonaisuudessaan. Auton haltijana pääset nauttimaan autosi tuomista eduista jo laina-aikana. Rahoitus on mahdollista saada täysin ilman takaajia tai käsirahaa, sillä uusi autosi toimii luoton vakuutena.

Osamaksurahoitus

Osamaksurahoitus on yleinen maksutapa, jossa ajoneuvon lunastus hoidetaan kuukausittaisilla, tasaeräisillä maksuilla. Autokaupan osamaksurahoitukset ovat aina kiinteäkorkoisia, eli korko ja maksuerät pysyvät samoina koko sopimusajan, lukuun ottamatta mahdollista suurempaa viimeistä erää. Osamaksulla ostetussa ajoneuvossa on aina oltava kasko koko rahoitusajan, ellei autoa ole rahoitettu kaskovapaalla rahoituksella, jossa korko on myös hieman korkeampi. Osamaksurahoitus on mahdollista saada täysin ilman takaajia tai käsirahaa, sillä ajoneuvo itse toimii luoton vakuutena.

Ostaessasi ajoneuvon osamaksurahoituksella, sinut rekisteröidään ajoneuvon haltijaksi ja rahoitusyhtiö omistajaksi. Auton omistajuuden saat siinä vaiheessa, kun olet maksanut koko lainasumman sovitusti rahoitusyhtiölle. Rahoitusta on mahdollista hakea myös yhteisvelallisen kanssa, joka voi olla puolisosi tai muu samassa taloudessa asuva henkilö. Rahoitusaikana auto on käytössäsi tavalliseen tapaan, mutta sen ulkomaille vientiin tarvitaan valtakirja rahoitusyhtiöltä.

Maksuaika

Osamaksurahoitus on voimassa ennalta sovitun ajan, kuitenkin maksimissaan 72 kuukautta. Tänä aikana laina maksetaan sopimuksen mukaan pois.

Mitä jos haluan maksaa enemmän kerralla tai koko lainan pois sovittua aikaisemmin?

Lainan lyhentäminen sovittua suuremmissa erissä tai loppuvelan kokonaan pois maksaminen ovat mahdollisia, kunhan sovit asiasta rahoitusyhtiösi kanssa. Rahoitusyhtiön yhteystiedot löydät osamaksusopimukselta.

Mitä tarkoittaa loppuvelan lunastus kaupan yhteydessä?

Loppuvelan lunastus kaupan yhteydessä tarkoittaa sitä, että ostaessasi meiltä uuden ajoneuvon, maksamme pois vanhan ajoneuvosi jäljellä olevan velan, eli loppuvelan. Vaikka olisit ostanut vanhan autosi osamaksurahoituksella, ei rahoitusta voi siirtää uuteen autoon. Haemme siis aina uuteen autoon uuden rahoituspäätöksen.

Esimerkki loppuvelasta:

Auton hinta 25 000 €

Vaihtoauton hyvitys 10 000 €

Vaihtoauton loppuvelka 6 000 € (vähennetään vaihtoauton hyvityksestä)

Uudesta autosta rahoitettavaksi jää 21 000 €

Käsiraha

Käsiraha voi olla esimerkiksi vaihtoautostasi maksettava hyvitys tai summa, jonka maksat käteisellä kaupasta. Käsiraha maksetaan yleensä kauppapäivänä, kuitenkin ennen ajoneuvon luovutusta.

Esimerkki käsirahasta:

Auton hinta 25 000 €

Vaihtoauton hyvitys 10 000 €

Käsiraha 6 000 €

Uudesta autosta rahoitettavaksi jää 9 000 €

Viimeinen suurempi erä

Viimeinen suurempi erä tarkoittaa rahoituksen viimeistä maksuerää, joka poikkeaa muista rahoitusajan kiinteistä kuukausieristä. Viimeisellä suuremmalla erällä voit maksaa suuremman summan kerralla ja siten lyhentää rahoituksesi maksuaikaa sekä pienentää kuukausittaisia maksueriä.

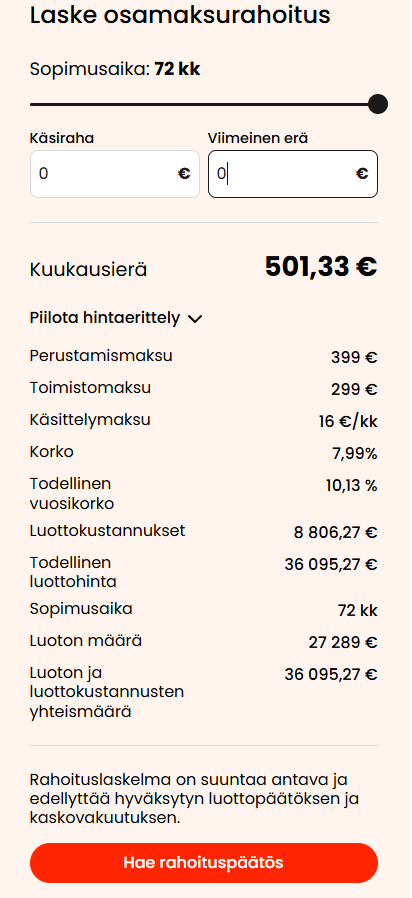

Esimerkki 1. Volvo XC60, hinta: 26 990 € Rahoituksella ei suurempaa viimeistä erää, jolloin kuukausierä on 501,33 €

Esimerkki 1. Volvo XC60, hinta: 26 990 € Rahoituksella viimeinen suurempi erä 3000 €, jolloin kuukausierä on 473,69 €

Korko

Autokaupan osamaksurahoituksissa on aina kiinteä korko, joka määräytyy rahoitusmarkkinoiden perusteella. Kiinteällä korolla tarkoitetaan sitä, ettei korko muutu koko rahoitusaikana.

Käsittelykulu

Käsittelykulu on rahoitusyhtiön perimä maksu jokaisesta maksuerästä. Käsittelykulu sisältyy kuukausittaiseen maksuerään.

Perustamismaksu

Perustamismaksu tarkoittaa tilinavausmaksua, joka veloitetaan ainoastaan kerran. Perustamismaksu sisältyy kuukausittaisiin maksueriin.

Todellinen vuosikorko

Todellinen vuosikorko sisältää kaikki osamaksurahoitukseen liittyvät kulut koko rahoitusajalta, eli lainan lyhennykset, lainan koron, käsittelymaksut ja perustamismaksun. Todellinen vuosikorko voi näkyä osamaksusopimuksella joko prosentuaalisena tai euromääräisenä. Todellisen vuosikoron näkyessä sopimuksella prosentuaalisena, on sopimukselle merkitty KSL:n mukainen luottohinta, joka kertoo, kuinka paljon ajoneuvo tulee maksamaan kaikkine kauppa- ja osamaksukuluineen.

Osamaksurahoitus käytännössä

Nettisivuillamme voit helposti laskea ja vertailla eri autojen kuukausieriä muuttamalla maksuajan, käsirahan ja viimeisen erän suuruutta mieleiseksesi. Tarkemman erittelyn osamaksun kustannuksista näet avaamalla hintaerittelyn.

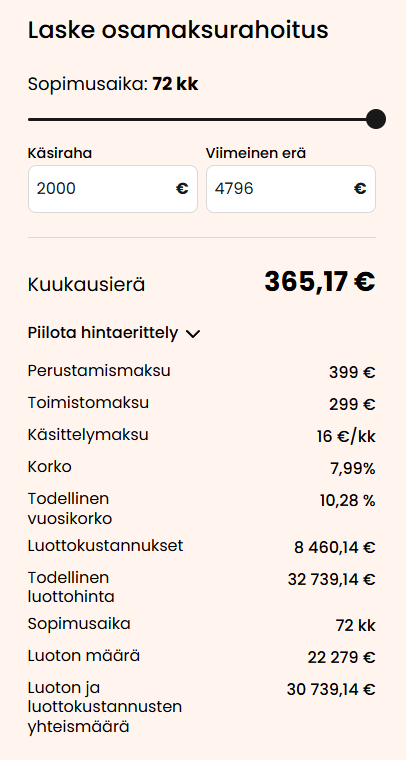

Ostaessasi kuvan 23 980 euroa maksavan BMW 320, voit laskea rahoituksen kustannukset esimerkiksi näin:

- Toimistomaksu 299 € lisätään auton hintaan.

- Rahoitusaika 72 kuukautta, eli aika jolloin rahoitus maksetaan pois.

- Käsiraha 2 000 euroa, eli kaupasta viimeistään ostohetkellä käteisellä maksettava summa.

- Suurempi viimeinen erä 20 % = 4 796 euroa

- Perustamismaksu eli tilinavausmaksu 399 euroa, maksetaan ainoastaan kerran ja on sisällytettynä kiinteisiin kuukausieriin.

- Käsittelymaksu 16 euroa kuukaudessa, sisältyy jokaiseen maksuerään.

- Rahoituskorko 7,99 prosenttia.

- Todellinen vuosikorko 10,28 %. prosenttia. Sisältää kaikki osamaksun kustannukset prosentuaalisesti laskettuna.

- Korko ja kulut sopimusajalta, eli kauppahinnan päälle syntyvät osamaksukustannukset 8 460,14 euroa. Kattaa kaikki osamaksurahoituksesta syntyneet kustannukset.

- KSL:n mukainen luottohinta, eli auton hinta kuukausierineen ja osamaksukustannuksineen 32 739,14 euroa. Tämä hinta kattaa kaikki kaupankäynnistä syntyvät kulut kokonaisuudessaan